IMMODINO ist Ihr Informationsportal zu den Themen Immobilien, Finanzieren, Bauen, Sachwertanlagen, Förderungen, Denkmalimmobilien und Energieeffizientes Bauen.

info@ergeco.deMit einem Bausparvertrag lässt sich der Traum vom Eigenheim einfach und effektiv verwirklichen. Egal ob man kaufen oder selbst bauen möchte – mittels Bausparen kann man diesen Wunsch gezielt angehen. Doch auch als Geldanlage oder Altersvorsorge werden Bausparverträge immer attraktiver für Anleger.

Von wegen unzeitgemäß! Wer heute einen Bausparvertrag abschließt, kann sich attraktive Konditionen sichern. Die Darlehenszinsen sind niedrig wie nie und das kommt auch dem Bausparvertrag zugute. Wer heute einen Bausparer eröffnet, kann später geplante Anschaffungen und Projekte günstig finanzieren. Doch auch die Guthabenzinsen des Bausparvertrags sind meist noch höher als normale Anlagezinsen, deren Verzinsung oft kaum noch rentabel ist.

Einen Bausparvertrag kann man bei Bausparkassen, aber auch bei vielen normalen Banken und Sparkassen eröffnen. Bekannte Anbieter sind die Schwäbisch Hall, BHW und Wüstenrot oder auch Versicherungen wie HUK Coburg und Deutscher Ring. Viele Anbieter glänzen mit guten Konditionen, Auszeichnungen und Testsiegen. Wer auf der Suche nach dem passenden Bausparvertrag ist, kann über den Vergleich gute Bausparverträge finden.

Verwendungszwecke des Bausparvertrages – flexible Bausparziele für jeden Bedarf

Der Bausparvertrag muss nicht ausschließlich für wohnwirtschaftliche Zwecke genutzt werden. Die Verwendungsmöglichkeiten sind umfangreicher als die meisten denken. Für jede Variante gibt es mindestens einen geeigneten Tarif, der passend zugeschnittene Konditionen bietet.

Folgende Vertragsvarianten gibt es:

- Man nutzt den Bausparvertrag nur zum Ansparen von Guthaben und verzichtet auf ein Darlehen

- Man nimmt das Bauspardarlehen an und verwirklicht mit dem Kredit ein Bauprojekt

- Man nutzt einen speziellen Tarif für das WohnRiestern oder auch Wohnbausparen als Altersvorsorge

- Man hält sich mit einem flexiblen Vertrag alle Richtungen offen und entscheidet je nach Bedarf über die Nutzung

Die meisten Bausparkassen bieten für jede Option einzelne Tarife, die dann auf den jeweiligen Zweck ausgerichtet sind. Entscheidet man sich spontan um, kann es jedoch teuer werden, daher sollte man vorab schon wissen, was man mit dem Bausparen bezweckt, sodass man idealerweise auf einen guten Sparzins achten oder eine günstige Finanzierung für ein Wohngebäude erhalten kann. Die Bedingungen sollten also klar sein. Viele entscheiden sich vielleicht erst später für oder gegen eine Immobilie oder Modernisierung. Für diesen Fall gibt es Mischtarife mit flexiblen Konditionen.

Diese Faustregeln gelten für den Verwendungszweck:

- Das Bausparguthaben kann ohne bestimmten Zweck genutzt werden

- Das Bauspardarlehen ist an wohnwirtschaftliche Zwecke gebunden

- Ausnahme: Bausparverträge mit Vertragsschluss vor 2009 haben nach einer 7-jährigen Sperrfrist keine Zweckgebundenheit mehr. Das gleiche gilt für Vertragsschluss vor dem 25. Lebensjahr

- ab 2009: Bei Nutzung der Fördergelder muss immer ein Nachweis über wohnwirtschaftliche Verwendung erbracht werden (ohne Sperrfrist)

Bausparvertrag als Baufinanzierung

Eine sinnvolle Nutzung des Bausparvertrags sind Bauvorhaben, schließlich ist dies der ursprüngliche Sinn des Bausparens. So ist der Bausparvertrag sowohl für Mieter mit Renovierungswünschen, für Bauherren als Baufinanzierung und für Immobilienbesitzer für Modernisierungen interessant. Denn mit einem Bausparvertrag kann man nicht nur Eigenkapital ansparen, sondern sich auch für die Zukunft Darlehenszinsen sichern. Alternativ zum herkömmlichen Bausparangebot bieten viele Bausparkassen auch die Möglichkeit sich seine Wohnwünsche sofort zu erfüllen, indem sie Kombiprodukte von Baufinanzierung und Bausparvertrag anbieten. So kann man von den aktuell niedrigen Bauzinsen gleich und auch in Zukunft profitieren. Einige Anbieter, wie zum Beispiel die Debeka oder die LBS bieten zudem auch Baufinanzierungen ohne zusätzlichen Bausparvertrag an.

Bausparen als Geldanlage

Bei Darlehensverzicht kann ein Bausparvertrag (unter Beachtung eventueller Fristen) sogar frei verwendet werden. So wird Bausparen zur attraktiven Geldanlage. Man erhält Guthabenzinsen auf seine Einzahlungen und kann bei Zuteilungsreife sich auch das komplette Guthaben inklusive Zinserträge auszahlen lassen. Dazu muss man nicht einmal den Bausparvertrag kündigen, die Variante der Guthabenauszahlung ist eine der üblichen Nutzungsvarianten eines Bausparvertrags. Die unterschiedlichen Verwendungszwecke von Bausparen machen dieses Produkt so interessant, da sie – anders als zum Beispiel Tagesgeld – attraktive Möglichkeiten der Finanzierung und Geldanlage bieten.

Bausparvertrag als Geschenk

Ein Bausparvertrag wird auch gerne als Anlageprodukt für die Zukunft der Kinder oder Enkel genutzt. Tarife mit speziellen Boni für Kinder und Jugendliche sind sehr beliebt. Sie sind außerdem sehr flexibel gestaltet, denn natürlich kann niemand vorhersehen, wie einmal die Wünsche und Planungen des Kindes sein werden. Daher gibt es bei Jugend-Bausparverträgen zahlreiche Anpassungsmöglichkeiten, die auch noch nach Vertragsabschluss gemacht werden können. Den Jugendbonus erhält man meist bis zu einem Alter von 25 Jahren.

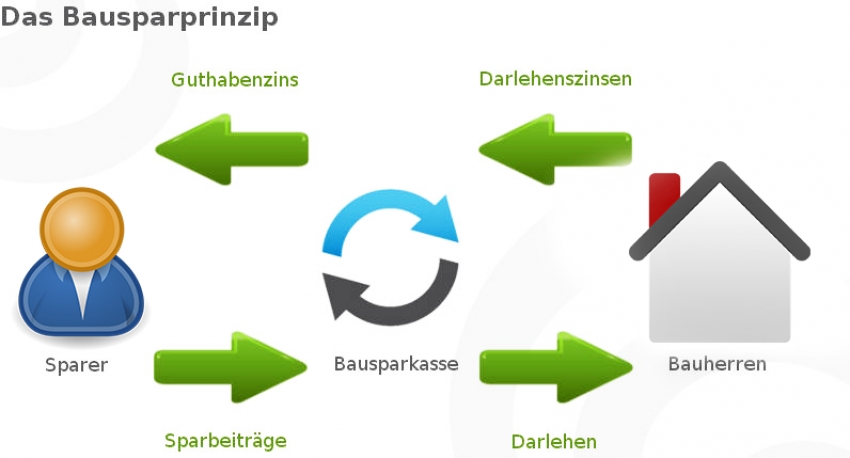

So funktioniert der Bausparvertrag

Ein Bausparvertrag ist ein komplexes Finanzprodukt. Durch das Bausparprinzip ist der Bausparvertrag in drei Phasen unterteilt, die jeweils einen eigenen Zweck erfüllen. Die drei Bestandteile des Bausparvertrags sind:

- Ansparphase

- Zuteilungsphase

- Darlehensphase

Ansparphase

In der Ansparphase erfolgt die Überweisung von Sparbeträgen in den Bausparvertrag. Die Höhe der Einzahlungen und die Guthabenzinsen auf den eingezahlten Betrag unterscheiden sich je nach gewähltem Bauspartarif und Bausparsumme. Der Kunde zahlt in der Sparphase dann in regelmäßigen Abständen ein Guthaben auf das Bausparkonto ein und ist dabei flexibel in der Gestaltung der Sparrate. In der Ansparphase ist es auch möglich, die Einzahlung zu verringern oder ganz aussetzen. Die Guthabenzinsen werden bereits bei Abschluss im Vertrag festgehalten und können in der Vertragslaufzeit nicht mehr geändert werden und an die Zinsentwicklung am Markt angepasst werden. Wer das Bauspardarlehen in Anspruch nehmen will, muss warten, bis der Bausparer zuteilungsreif wird.

Zuteilungsphase

Möchte man das Darlehen in Anspruch nehmen, müssen einige Kriterien erfüllt sein, bevor der Kreditnehmer das Geld zugesprochen bekommt. Man spricht in diesem Fall davon, dass der Bausparvertrag zuteilungsreif ist. Unter folgenden Voraussetzungen ist dies der Fall:

- das Mindestsparguthaben wurde erreicht

- die Mindestvertragslaufzeit wurde eingehalten

- die Bewertungszahl wurde erreicht

Sind alle diese Kriterien erfüllt, erfolgt die Zuteilung des Sparguthabens sowie des Darlehens. Der entscheidende Faktor bei der Zuteilung ist die Bewertungszahl. Diese wird aus vielen Faktoren gebildet und bestimmt, ob der Bausparvertrag zuteilungsreif ist und das Darlehen ausgezahlt wird. Die oben genannten Faktoren müssen hierbei zusammenspielen und jede Bausparkasse setzt eine unterschiedliche Berechnungsgrundlage für diese an.

Kunden können sich nun entscheiden, ob sie weiter sparen, sich das Guthaben auszahlen lassen oder das Darlehen in Anspruch nehmen wollen. Will man eine Auszahlung des Darlehens, kann man dies nun tun und zahlt fortan nicht mehr auf das Bausparkonto ein, sondern tilgt das Bauspardarlehen.

Das Darlehen muss jedoch nicht in Anspruch genommen werden. Häufig bieten Bausparkassen bei Darlehensverzicht attraktive Bonuszinsen auf Bausparverträge. Viele Anbieter bieten sogar eigene Bauspartarife an, die einzig für den Zweck des Sparens sind. Möchte man nicht weiter ansparen kann man den Bausparvertrag auflösen und sich alles Angesparte inklusive Zinsertrag auszahlen lassen.

Darlehensphase

Nach der Zuteilung des Bausparvertrags hat der Kunde einen Anspruch auf das Bauspardarlehen. Der Vorteil gegenüber der klassischen Immobilienfinanzierung: Durch das angesparte Mindestguthaben ist bereits Eigenkapital vorhanden. Der Darlehenszins wurde bereits bei Vertragsabschluss festgelegt und auch die Rückzahlungsrate kann flexibel gestaltet werden. Außerdem wird neben der allgemeinen Abschlussgebühr des Bausparvertrags keine weitere Darlehensgebühr erhoben. Die Tilgung beim Bausparen erfolgt zu dem vorab vereinbarten Effektiv- und Sollzins. Es handelt sich dann um nichts anderes als ein Annuitätendarlehen, das mit einer regelmäßigen Tilgungsrate zurückgezahlt wird.

Staatliche Förderung von Bausparen

Staatliche Förderung kann man unter bestimmten Voraussetzungen in folgender Form erhalten: Als vermögenswirksame Leistungen, Arbeitnehmersparzulage oder Wohnungsbauprämie.

Arbeitnehmersparzulage

Für vermögenswirksame Leistungen (VL) bei Bausparverträgen erhält man eine staatliche Förderung in Form der Arbeitnehmersparzulage in Höhe von 9% bis maximal 470 Euro pro Person und Jahr auf die vom Arbeitgeber gezahlten VL. Die vermögenswirksamen Leistungen werden von vielen Arbeitgebern freiwillig bezahlt und vom Staat durch die Arbeitnehmersparzulage zusätzlich gefördert.

Wohnungsbauprämie

Die Höhe der Wohnungsbauprämie auf Bausparverträge liegt bei 8,8 % auf die geleisteten Sparleistungen. Dabei können maximal 512 Euro pro Person und Jahr für Alleinstehende und 1024 Euro pro Jahr für Ehepaare als Sparleistung geltend gemacht werden. Beantragen kann man die Wohnungsbauprämie bei der jeweiligen Bausparkasse. Diese sendet meist von sich aus einmal jährlich das entsprechende Formular.

WohnRiestern

Neben diesen klassischen Bausparförderungen gibt es auch noch die Möglichkeit, einen Riester-Bausparvertrag abzuschließen oder sich über verschiedene Förderbanken mit einem Bausparer zu versorgen. Als Ergänzung zur gesetzlichen Rente wird der Abschluss einer privaten Altersvorsorge vom Staat zusätzlich gefördert. Diese Förderungen sind ein netter Bonus zum Bausparen, sollten jedoch nicht im Fokus stehen. Gute Bausparverträge haben auch von sich aus ideale Konditionen. Für die Riester-Förderung gibt es auch noch andere Produkte, um diese zu erhalten. So kann man unter Umständen auch auf den Riester-Bausparvertrag verzichten und einen anderen Tarif wählen.