IMMODINO ist Ihr Informationsportal zu den Themen Immobilien, Finanzieren, Bauen, Sachwertanlagen, Förderungen, Denkmalimmobilien und Energieeffizientes Bauen.

info@ergeco.deWenn Sie einen Kredit aufnehmen oder Geld langfristig anlegen möchten, sollten Sie stets auch einen Blick auf die aktuelle Zinsentwicklung werfen und sich die Prognosen zur weiteren Entwicklung anschauen: Je nachdem, ob die Zinsen absehbar steigen oder sinken, kann es sinnvoll sein, die Kreditaufnahme oder die Sparentscheidung eher noch etwas aufzuschieben oder sich im Gegenteil zu beeilen.

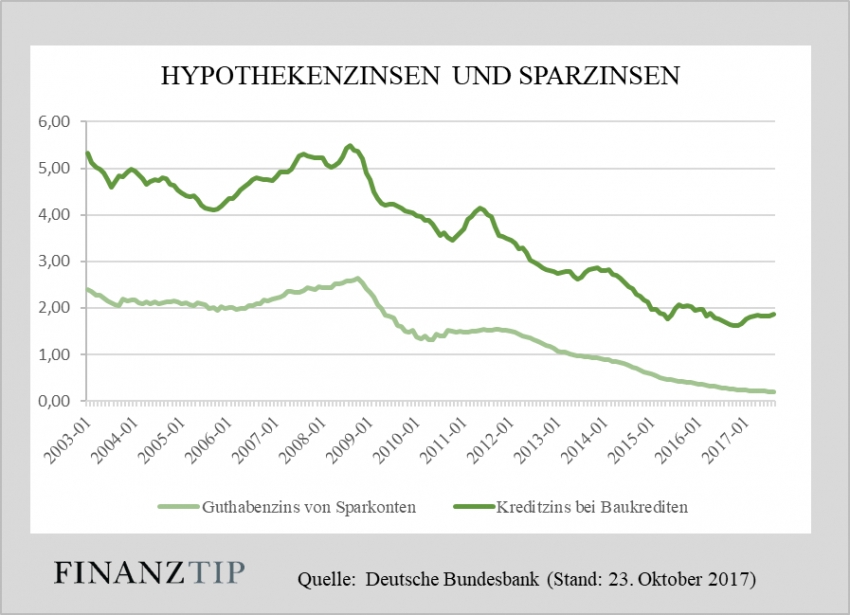

Gleiche Zinsentwicklung bei Finanzierungen und beim Sparen

Wer die Zinsentwicklung etwa bei Hypothekenzinsen mit den Tagesgeldzinsen oder Festgeldzinsen vergleicht, stellt sehr schnell fest: Die Zinssätze sind zwar unterschiedlich hoch, die Zinsentwicklung ist aber bei Kredit- und Sparprodukten ähnlich. Grundsätzlich gilt: Für Spareinlagen wie Tagesgeld und Festgeld erhalten Verbraucher im Schnitt viel geringere Zinsen, als sie für Kredite zahlen müssen. Und Ratenkredite sind im Durchschnitt teurer als Baukredite.

Die unterschiedlichen Zinshöhen lassen sich auch an den Zahlen der Bundesbank zur Zinsentwicklung in den vergangenen Jahren ablesen. Die nachfolgende Grafik zeigt den Verlauf der Zinssätze, die Banken ihren Kunden in den vergangenen Jahren angeboten haben, einerseits bei Baukrediten (also als Hypothekenzinsen), andererseits bei Sparangeboten mit einer Kündigungsfrist bis zu drei Monaten, also etwa für Guthaben auf dem Sparbuch.

Die Bundesbank setzt allerdings selbst keine Zinssätze fest, sondern lässt sich die aktuellen Zinssätze nur von Geschäftsbanken melden. Daraus erstellt sie dann Zeitreihen zur Zinsentwicklung.

Wie hoch der Zins gerade ausfällt, hängt entscheidend von der Menge an Geld ab, die Privatpersonen, den Unternehmen und dem Staat in der Wirtschaft insgesamt zur Verfügung steht. Für die Steuerung dieser Geldmenge sind grundsätzlich die Notenbanken zuständigen, im Euro-Raum also die Europäische Zentralbank (EZB).

Leitzinsen bestimmen die Zinsentwicklung

Die Europäische Zentralbank macht den Geschäftsbanken keine Vorgaben über die Zinssätze, die diese von ihren Kunden verlangen oder ihnen zahlen dürfen. Allerdings legt sie mit den Leitzinsen fest, zu welchen Zinssätzen sie Geld an die Geschäftsbanken verleiht. Wenn die Zentralbank also etwa 0,25 Prozent Zinsen für Geld verlangt, das sich eine Geschäftsbank bei ihr über Nacht beschaffen kann, dann zahlt die Geschäftsbank in der Regel auch nur maximal diesen Zinssatz für Sparguthaben, die ihre Kunden sich täglich auszahlen lassen können, also etwa Tagesgeld.

Die Zinsentscheidungen der Europäischen Zentralbank bestimmen also die allgemeine Zinsentwicklung und damit indirekt auch die Entwicklung der Spar- und Kreditzinsen für Verbraucher: Liegen die Leitzinsen der EZB bei null, so zahlen die Banken in der Mehrheit auch keine Zinsen mehr auf täglich verfügbare Guthaben. Höhere Zinsen erhalten Verbraucher dann meist nur noch von Banken, die mit Aktionsangeboten neue Kunden gewinnen möchten oder die gerade eine hohe Kreditnachfrage bewältigen müssen.

Die Zinsentwicklung der vergangenen Jahre war insgesamt vorteilhaft für Kreditnehmer und nachteilig für Sparer: Von einer kleinen Unterbrechung im Jahr 2011 abgesehen, hat die EZB die Zinsen in den vergangenen Jahren immer weiter gesenkt. Der wichtigste Leitzins, der sogenannte Hauptrefinanzierungssatz, liegt seit März 2016 bei 0 Prozent.

Der Einlagesatz, zu dem Banken überschüssiges Guthaben bis zum nächsten Geschäftstag im Eurosystem anlegen können, liegt sogar bei minus 0,4 Prozent. Geschäftsbanken müssen also selbst keine Zinsen mehr für Geld von der Zentralbank zahlen, aber sogar eine Art Verwahrgebühr entrichten, wenn sie selbst Geld bei der EZB anlegen wollen.

Zinsentwicklung und Zinserwartung sinnvoll nutzen

Wollen Sie die Zinsentwicklung für Ihre finanziellen Entscheidungen nutzen, können Sie einerseits versuchen, einen möglichst günstigen Zeitpunkt für den Einstieg zu finden. Steht also eine Zinsentscheidung der Europäischen Zentralbank unmittelbar bevor und ist mit einem Zinsanstieg zu rechnen, sollten Sie etwa mit der Festgeldanlage noch etwas warten. Benötigen Sie dagegen gerade Geld, sollten Sie in dieser Situation den Kreditantrag möglichst kurzfristig stellen, um noch vom niedrigeren Zinsniveau zu profitieren. Dies gilt besonders bei der Baufinanzierung, wo die Kreditsummen besonders hoch sind und die Kredite besonders lange laufen.

Allerdings dürften solche Situationen, in denen Sie kurzfristig Zinsentscheidungen der Zentralbank für sich nutzen können, eher die Ausnahme sein. Meistens bleibt das Zinsniveau für einige Tage oder Wochen relativ konstant. Dann sind Faktoren wie ein umfassender Vergleich der Angebote von Krediten oder Tagesgeldzinsen viel wichtiger als die allgemeine Zinsentwicklung. Haben Sie gut verglichen und wissen Sie, welches Angebot Sie nutzen möchten, sollten Sie dann aber auch nicht länger zögern.

Wichtig wird die Zinsentwicklung dagegen bei der Frage, für wie lange Sie sich festlegen wollen. Rechnen Sie etwa mit steigenden Zinsen, sollten Sie genau überlegen, welche Anlagedauer Sie wählen. Es kann günstiger sein, sich bei niedrigen Zinsen zunächst für eine kürzere Anlagedauer zu entscheiden und erst einen Zinsanstieg abzuwarten.

Das zeigt das nachfolgende Beispiel: Wir gehen davon aus, dass der Anleger vor der Entscheidung steht, für eine Summe von 10.000 Euro entweder ein Festgeldangebot über 36 Monate zu nutzen oder den Betrag zunächst für ein Jahr festzulegen und dann nach einem absehbaren Zinsanstieg um 0,25 Prozent ein Festgeld über 24 Monate abzuschließen.