IMMODINO ist Ihr Informationsportal zu den Themen Immobilien, Finanzieren, Bauen, Sachwertanlagen, Förderungen, Denkmalimmobilien und Energieeffizientes Bauen.

info@ergeco.deDas Wichtigste in Kürze

• Ein Bausparvertrag ist eine Kombination aus einem Sparplan und einer Immobilienfinanzierung.

• Am Anfang legen Sie die Bausparsumme fest. Etwa 30 bis 50 Prozent davon müssen Sie zunächst selbst ansparen. Über den Rest können Sie ein Darlehen beantragen - zu einem festen Zins.

• Der Bausparvertrag ist eine Versicherung gegen steigende Zinsen. Die Verzinsung in der Sparphase ist eher gering.

• Ein Vergleich von Bausparverträgen verschiedener Anbieter lohnt sich. Bausparkassen bieten manchmal Prämien oder verminderte Abschlussgebühren.

• Grundsätzlich lohnt sich ein Bausparvertrag allerdings nur, wenn die Bauzinsen bis zur Zuteilung deutlich steigen, und Sie den Baukreditauch tatsächlich in Anspruch nehmen.

So gehen Sie vor

• Überlegen Sie sich, wann Sie das Darlehen benötigen. Wenn Sie wegen der Laufzeit unsicher sind, halten Sie diese eher kurz.

• Legen Sie die Bausparsumme fest. Sie bestimmt, wie viel Kapital Sie über den Bausparvertrag in die Immobilienfinanzierung einbringen. Unser Bausparvertrag-Vergleich zeigt: Als reiner Sparvertrag ist vor allem der Bausparvertrag für junge Leute eine gute Lösung. Wir empfehlen Tarife der Signal Iduna und LBS Hessen-Thüringen.

• Bei einer absehbaren Modernisierung mit Kosten zwischen 15.000 und 50.000 Euro kann ein Bausparvertrag ebenfalls gut passen.

• Auch für die Riester-Förderung lässt sich ein Bausparvertrag sinnvoll einsetzen.

ACHTUNG

Widerruf von Servicegebühren - Zurzeit führt eine Reihe von Bausparkassen (etwa die Debeka, Signal Iduna und LBS Bayern) Servicegebühren für bestehende Bausparverträge ein. Die Bausparkassen informieren die Kunden entweder in einem separaten Schreiben und auch nur auf dem Jahreskontoauszug über diesen Schritt. Lesen Sie also die Informationen Ihrer Bausparkasse in diesem Jahr besonders aufmerksam. Abwenden können Sie die neue Gebühr, wenn Sie rechtzeitig widersprechen. Je nach den Bedingungen Ihrer Bausparkassen haben Sie dafür vier bis acht Wochen Zeit, nachdem die Bausparkasse Sie informiert hat. Wenn Sie fristgerecht widersprechen, führt die Bausparkassen den Vertrag zu den alten Bedingungen weiter.

Der Bausparvertrag ist in Deutschland ein beliebtes und weit verbreitetes Finanzprodukt. Ende 2014 gab es knapp 30 Millionen Verträge. Rechnerisch haben etwa drei Viertel der deutschen Haushalte einen solchen Vertrag.

Das bedeutet aber nicht, dass sich diese Verträge immer lohnen. Vielmehr gibt es bestimmte Situationen, in denen ein Bausparvertrag eine sinnvolle Lösung ist – und andere, bei denen andere Finanzprodukte sich entweder besser verzinsen, kostengünstiger oder flexibler sind. Sie müssen also zunächst entscheiden, ob ein Bausparvertrag für Ihre Pläne die beste Lösung ist. Außerdem gibt es große Unterschiede zwischen den Tarifen der Bausparkassen. Ein Vergleich Bausparverträgen verschiedener Anbieter lohnt sich also.

Bausparen beruht auf einem Kollektivgedanken: Alle Bausparer einer Kasse zahlen in einen Topf ein, über den die Ein- und Auszahlungen abgewickelt werden. Nur deshalb können die Zinsen über so lange Zeit im Voraus garantiert werden. Ähnlich wie bei Banken gibt es öffentlich-rechtliche und private Bausparkassen.

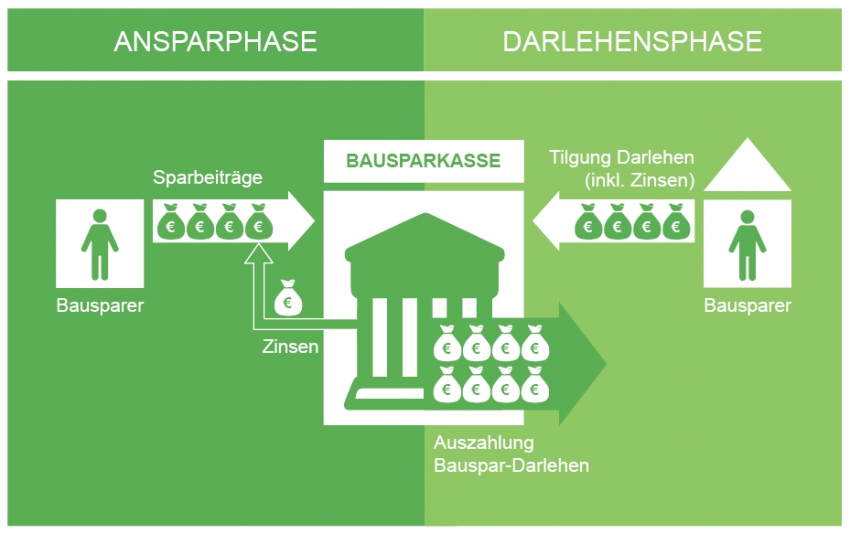

Was ist ein Bausparvertrag?

Mit einem Bausparvertrag lässt sich der Bau oder Kauf einer Immobilie finanzieren, ihre Modernisierung oder auch der Umbau. Dazu werden zwei Verträge kombiniert: ein Sparplan und ein Immobiliendarlehen. In der Sparphase ist der Zins meist geringer als marktüblich, dafür ist aber auch das anschließende Darlehen billiger.

Zunächst wird die Bausparsumme festgelegt. Sie entspricht dem Betrag, den der Sparer in seine Immobilie investieren will. Beim Kauf oder Bau einer Immobilie macht der Bausparvertrag meist nur einen Teil der gesamten Finanzierung aus. Nach Angaben des Verbands der privaten Bausparkassen lag die durchschnittliche Bausparsumme bei Neuverträgen im Jahr 2014 bei 38.400 Euro.

Zunächst muss der Kunde einen Teil dieser Summe ansparen, in der Regel 30 bis 50 Prozent. Nach einer gewissen Zeit – beispielsweise zehn Jahren – ist der Vertrag dann „zuteilungsreif“. Das bedeutet, dass der Sparer das Darlehen für die Baufinanzierung in Anspruch nehmen kann. Das Geld muss für sogenannte wohnwirtschaftliche Zwecke ausgeben werden, wie im Bausparkassengesetz (BauSparkG, §1 Abs. 3) festgelegt ist.

Bei der Zuteilung eines Vertrags muss sich der Bausparer aber nicht unbedingt für das Darlehen entscheiden. Er kann auch nur die Auszahlung seines Bausparguthabens beantragen. Dann endet der Vertrag. Die dritte Möglichkeit ist es, nach der Zuteilung einfach weiter zu sparen. Dann verringert sich zwar der Darlehensanspruch im Laufe der Zeit, gleichzeitig verzinst sich aber das Guthaben weiter. Gerade bei gutverzinsten Altverträgen ist dies für den Bausparer eine interessante Möglichkeit. Zehn Jahre nach der Zuteilung hat die Bausparkasse dann allerdings ein Kündigungsrecht.

Für einen Bausparvertrag fallen Kosten an, und zwar meist eine Abschlussgebühr und Kontoführungsgebühren. Die Abschlusskosten liegen allgemein zwischen 1,0 und 1,6 Prozent der Bausparsumme – bei einer Bausparsumme von 50.000 Euro werden also mindestens 500 Euro fällig. Außerdem zahlen Sie meist jährliche Kosten für das Konto von bis zu 24 Euro pro Jahr.

Der Bausparvertrag wird oft als „Allroundprodukt“ angeboten – geeignet sowohl für Sparer, zukünftige Finanzierer oder auch für Unentschlossene. Für die meisten lohnt er sich aber nur als eine Versicherung gegen steigende Bauzinsen. Bei kleinen und mittleren Einkommen verbessert die staatliche Förderung zudem die Rendite des Vertrags.

Bei Immobiliendarlehen kann es sinnvoll sein, die Zinsbelastung über die gesamte Zeit des Darlehens festzulegen – insbesondere wenn man von steigenden Zinsen ausgeht. Dafür gibt es die Variante der Bausparsofortfinanzierung. Sie ist auch unter den Begriffen Kombidarlehen oder Konstantdarlehen bekannt: Dabei wird ein Bausparvertrag mit einem weiteren Darlehen kombiniert. Diese Konstruktion ist eine Alternative zu einem regulären Immobiliendarlehen und kommt zum Einsatz, wenn der Kreditnehmer sofort ein Darlehen benötigt.

Oft bieten Bausparkassen den Bausparvertrag auch als reines Sparprodukt an. Viele Verträge enthalten einen Zinsbonus, wenn der Kunde auf die Auszahlung des Darlehens verzichtet. In Ausnahmefällen kann es sich lohnen, trotz der hohen Kosten diese Verträge abzuschließen.

Vorteilhaft sind insbesondere Altverträge, die vor der Finanzkrise 2008 abgeschlossen wurden. Seit dem Jahr 2011 versuchen Bausparkassen gelegentlich, diese gut verzinsten Verträge zu kündigen. Wie Sie sich gegen eine Kündigung wehren können, lesen Sie hier.

So finden Sie den passenden Bausparvertrag

Die Tarife der einzelnen Bausparkassen unterscheiden sich zum Teil deutlich voneinander. Achten Sie nicht nur auf den Darlehenszins, sondern auch auf die Verzinsung des Guthabens und die weiteren Eckdaten des Vertrags.

Doch selbst mit allen Daten lassen sich die einzelnen Angebote von Bausparkassen nur schwer miteinander vergleichen. Das liegt an den unterschiedlichen Zinsen in Kombination mit den erwarteten Anspar- und Tilgungszeiträumen. So kann ein Angebot mit einem deutlich höheren Darlehenszins manchmal die bessere Wahl sein, da etwa die Zeit bis zur Zuteilung des Darlehens kürzer ist als bei anderen Varianten. Wir empfehlen daher grundsätzlich, für eine bestimme Bausparsumme Angebote unterschiedlicher Anbieter einzuholen.

Für einige wichtige Situationen haben wir die Vorteilhaftigkeit allerdings berechnet und können klare Empfehlungen aussprechen - als Sparvertrag für Jugendliche, zur späteren Finanzierung einer Modernisierung und zur Nutzung der Riester-Förderung.

Bausparvertrag als lukrativer Sparvertrag für Jugendliche

Einen Bausparvertrag als reinen Sparvertrag abzuschließen, ist nur dann eine gute Lösung, wenn Sie sicher mit staatlicher Förderung rechnen können. Ansonsten bieten gut verzinste Tages- und Festgeldkonten deutlich höhere Renditen.

Wie die staatliche Förderung die Verzinsung verbessert, zeigt das Beispiel der Wohnungsbauprämie. Diese Förderung können Sie direkt über die Bausparkasse beantragen. Erfüllen Sie die Voraussetzungen – wichtig sind hier besonders die Einkommensgrenzen – so schreibt die Finanzverwaltung dem Vertrag maximal 45,06 Euro (bei Einzelpersonen) beziehungsweise 90,11 Euro (bei Ehepaaren) gut und zahlt diese später dann bei wohnwirtschaftlicher Verwendung aus.

Dazu müssen Singles mindestens 512 Euro pro Jahr einzahlen, Ehepaare 1.024 Euro pro Jahr. Mit diesen zusätzlichen Beträgen steigt die Gesamtverzinsung des Vertrags auf ein akzeptables Niveau. Während also ein Bausparvertrag für Kinder und gut verdienende Erwachsene – die die Voraussetzungen nicht erfüllen – keine sinnvolle Lösung ist, können etwa Jugendliche mit dem richtigen Vertrag eine ordentliche Rendite erzielen.